Čo sú preddavky na daň, kedy nám vzniká povinnosť platiť preddavky a v ktorých prípadoch ich platiťnemusíme? Prečítajte si náš článok a dozviete sa o tejto téme viac. Zákon o dani z príjmu v § 2 písm. u) určuje preddavok na daň na daň ako povinnú platbu na daň, ktorá sa platí v priebehu zdaňovacieho obdobia, ak skutočná výška dane za toto obdobie nie je ešte známa.

Platiť preddavky nemá daňovník ktorého daňová povinnosť za predchádzajúce zdaňovacie obdobiebola nižšia ako 5 000,00 €. V praxi sa táto skutočnosť overuje v podanom daňovom priznaní k daniz príjmov právnickej osoby za zdaňovacie obdobie 2021 na riadku č. 1110 – „Daň pre účely určeniavýšky preddavkov na daň“.

Rovnako daňovník nemá povinnosť platenia preddavkov v období likvidácie a konkurzua novovzniknutí daňovníci.

Príklad:

Platenie preddavkov a novovzniknutý daňovník

Spoločnosť A so zdaňovacím obdobím kalendárny rok vznikla zápisom do obchodného registra dňa27. 1. 2021. Ako má platiť preddavky na daň nový daňovník ?

Odpoveď:

Vznik povinnosti platiť preddavky na daň vznikne spoločnosti A prvýkrát až po lehote na podaniedaňového priznania za rok 2021 (vykázaná výška dane v riadku 1110 DP). Lehota na podaniedaňového priznania za rok 2021 je do 31.03.2022, respektíve do 30.06.2022 v rámci predĺženej lehotyna podanie daňového priznania. Daňovník má možnosť zo zákona predlžiť si lehotu na podanie DPnajviac o tri kalendárne mesiace, resp. o šesť kalendárnych mesiacov (ak má zdaniteľné príjmy zozdrojov v zahraničí najneskôr do 30.9.).

V prípade, ak je v daňovom priznaní vykázaná vyššia daň ako 5 000,00 € spoločnosti vzniknepovinnosť platiť preddavky na daň prvým dňom po lehote na podanie daňového priznania t.j. od01.04.2022 alebo od 01.07.2022. 01.10.2022.

Obdobie platenia preddavkov na daň

Obdobie, aj výšku preddavkov po podaní daňového priznania definuje zákon o dani z príjmu.konkrétne § 42 v odseku (1) a (2).Ak výška daňovej povinnosti presiahla v predchádzajúcom zdaňovacom období 5 000 € a nepresiahla16 600 €.

- Daňovník je povinný platiť preddavky štvrťročne, a to najneskôr do konca každéhokalendárneho štvrťroka vo výške ¼ z daňovej povinnosti za predchádzajúce zdaňovacieobdobie.

Ak výška daňovej povinnosti presiahla v predchádzajúcom zdaňovacom období 16 600 €.

- Daňovník je povinný platiť preddavky mesačne, a to najneskôr do konca každéhokalendárneho mesiaca vo výške 1/12 z daňovej povinnosti predchádzajúce zdaňovacie obdobie.

Po lehote na podanie DP sa preddavky platené v zdaňovacom období, za ktoré sa DP podáva,započítajú na úhradu výslednej dane a vysporiadajú v daňovom priznaní sa na riadku 1010.Započítavajú sa aj preddavky, ktorých splatnosť bola určená do konca zdaňovacieho obdobia, alezaplatené boli najneskôr do lehoty na podanie DP. Ak preddavok za december 2021 zaplatímev januári 2022 aj tento zaplatený preddavok bude súčasťou daňového priznania na riadku 1010.Je nutné podotknúť, že podanie dodatočného daňového priznania nemá vplyv zmenu výšky plateniapreddavkov na daň. Výpočet preddavkov sa vždy určuje z riadneho daňového priznania. Daňovník savšak môže obrátiť so žiadosťou o platenie preddavkov inak na príslušného správcu dane.O stanovisku správca dane daňovníka informuje v rozhodnutí.

Ako platiť preddavky v ak je zdaňovacím obdobím hospodársky rok?

V ojedinelých prípadoch podnikatelia majú zdaňovacie obdobie hospodárky rok. Obdobie, ktoré jepredmetom dane je však naďalej bezprostredne po sebe nasledujúcich 12 kalendárnych mesiacov.

Príklad:

Podnikateľský subjekt má stanovený hospodársky rok od 01.02.2021 do 31.01.2022V predchádzajúcom zdaňovacom období mu vznikla v daňovom priznaní k dani z príjmov POpovinnosť platiť preddavky, obdobie platenia preddavkov budú u tohto daňovníka totožné s jehohospodárskym rokom.U štvrťročného platiteľa preddavkov boli splatné preddavky za rok 2021 posledným dňomv mesiacoch apríl, júl, október 2021 a január 2022V prípade mesačného platiteľa preddavkov platí daňovník preddavky mesačne počnúc februárom2021 do januára 2022.

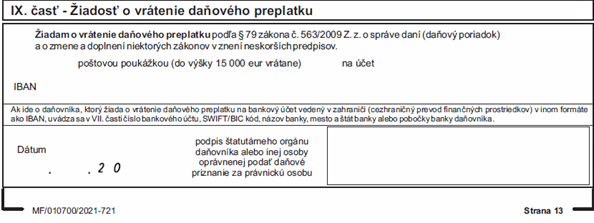

Zaplatené preddavky bol vyššie ako vypočítaná daň? Pre vrátenie preplatku na dani je potrebné vyplniť žiadosť o jeho vrátenie.

V praxi často nastáva situácia, že daňovník zaplatil na preddavkoch vyššiu daň ako bola jeho skutočnádaňová povinnosť v podanom daňovom priznaní PO. Po podaní daňového priznania správca danevráti do 30 dní odo dňa podania žiadosti daňovníka zaplatené preddavky na daň, ak daňovníkovinevznikla povinnosť platiť preddavky na daň alebo rozdiel zaplatených preddavkov na daň, akdaňovník zaplatil preddavky na daň v sume vyššej, akú bol povinný zaplatiť.Žiadosť o vrátenie daňového preplatku je súčasťou tlačiva daňového priznania na strane 13., IX. Časť.

Zmeny od roku v oznamovaní výšky preddavkov 2022. Pozitívum pre rok 2022.

Výšku preddavkov na daň splatných po lehote na podanie daňového priznania po novele zákonao dani z príjmov oznámi správca dane daňovníkovi najneskôr päť dní pred splatnosťou preddavku nadaň, ak správca dane neuplatní postup a nestanoví platenie preddavkov inak. V roku 2021 sidaňovníci museli sledovať povinnosť platenia preddavkov vo vlastnej réžií.595/2003 Z. z. zákon o dani z príjmov