Kto je povinný podať daňové priznanie typu A za rok 2023 a na čo v ňom nesmie zabudnúť ? Legislatívne zmeny?

Daňové priznanie typu A je povinná podať fyzická osoba, ktorá v roku 2023 dosiahla:

- peňažné a nepeňažné príjmy len zo závislej činnosti, ktoré sú predmetom dane a nie sú od dane oslobodené,

- uvedené príjmy presahujú sumu 2 461,41 EUR,

- nepožiadala svojho zamestnávateľa v termíne do 15.02.2024 o vykonanie ročného zúčtovania (ide napríklad o príjmy zo zamestnania, dohôd mimo pracovného pomeru – dohoda o brigádnickej práci študenta, dohoda o vykonaní práce a iné).

Daňové priznanie je povinná podať aj fyzická osoba, ktorá dosiahla príjmy zo závislej činnosti zo zdrojov v zahraničí.

Daňové priznanie vypĺňa na tlačive platné na rok 2023, ktoré má označenie DPFOAv23_2.

Na čo nesmieme zabudnúť pri vypĺňaní daňového priznania fyzickej osoby typu A

- Podať daňové priznanie v lehote na podanie daňového priznania.

- Uviesť všetky zdaniteľne príjmy v daňovom priznaní typu A.

- Uviesť všetky údaje na uplatnenie zníženia základu dane (nezdaniteľné časti základu dane, daňový bonus na deti, daňový bonus na zaplatené úroky).

- Priložiť povinné prílohy k daňovému priznaniu.

- Podať daňové priznanie správnym spôsobom.

- Zaplatiť daň v stanovenej lehote.

Legislatívne zmeny v daňovom priznaní typu A podávanom za rok 2023

- Zmena v uvádzaní a uplatňovaní daňového bonusu

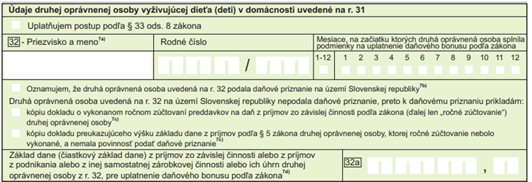

- Do daňového priznania pribudla nová sekcia: Údaje druhej oprávnenej osoby vyživujúcej dieťa.

V uvedenej sekcii daňovník uvedie údaje v prípade, ak si uplatňuje nárok na daňový bonus, ale nemá dostatočne vysoký čiastkový základ dane na uplatnenie si daňového bonusu v zákonom stanovenej výške za celý rok 2023, ale podmienky na uplatnenie daňového bonus splní druhá oprávnená osoba, napríklad druhý rodič.

V riadku 32 uvedie daňovník údaje o druhej oprávnenej osobe a mesiace, na začiatku ktorých táto podmienka bola splnená.

V časti 32a daňovník uvedie základ dane druhej oprávnenej osoby v plnej ročnej výške.

V prípade, že daňovník uplatňuje vyššie uvedené povinnou prílohou daňového priznania, ak druhá oprávnená osoba nepodáva daňové priznanie je kópia o vykonanom ročnom zúčtovaní preddavkov na daň za rok 2023, ktoré za neho vykonal zamestnávateľ.

- V nadväznosti na vyplnené riadky 32 a 32a sa vypĺňa nový riadok 56a

Ak druhá oprávnená osoba splnila podmienky len časť roka, potom daňovník svoj základ dane navýši o pomernú časť základu dane uvedeného na r. 32a len za mesiace, na začiatku ktorých podmienky boli splnené. Napríklad, ak daňovník na r. 32 zaškrtol mesiace január až október a na r. 32a uviedol sumu 12 000 €, potom svoj základ dane navýši o sumu 10 000 € (12 000 / 12 mesiacov × 10 mesiacov) a takto navýšený základ uvedie na riadku 56a.

- Zmena oproti roku 2022 nastala aj v tom, že údaje o nároku na daňový bonus podľa zákona v riadku 57sa uvádzajú jednou sumou súhrnne. V roku 2022 sa údaje uvádzali v dvoch riadkoch 57a a 57b, z dôvodu zmeny vyplácania daňového bonusu počas roka 2022, keď sa za obdobie január až jún a júl až december vyplácal daňový bonus rozdielnym spôsobom.

![]()

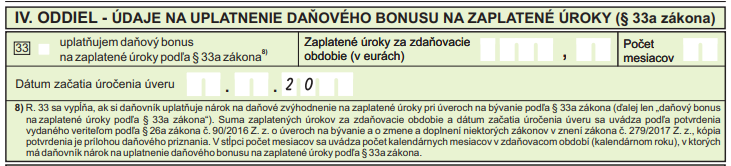

- Uvádzanie údaju o začatí úročenia úveru pri uplatňovaní bonusu na zaplatené úroky v IV. Oddiel Daňového priznania.

Uvedenú informáciu je potrebné vyplniť na základe potvrdenia vydaného veriteľom podľa zákona úveroch na bývanie. V prípade uplatnenia tohto bonusu je povinnou prílohou daňového priznania kópia potvrdenia vydaného veriteľom.

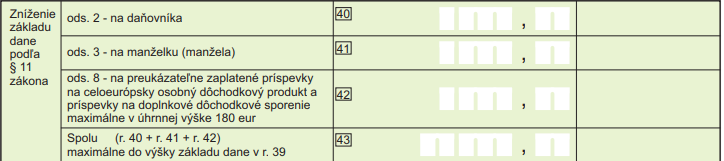

- Zmena obsahovej náplne riadku 42 – Nezdaniteľná časť základu dane

Rozšíril sa okruh uplatnenia nezdaniteľnej časti základu dane po splnení zákonom stanovených podmienok na príspevky na doplnkové dôchodkové sporenie aj na preukázateľne zaplatené príspevky na celoeurópsky osobný dôchodkový produkt. Pôvodne bolo možné uplatniť nezdaniteľnú časť základu dane na zaplatené príspevky na doplnkové dôchodkové sporenie.

PRÍKLAD: AKO VYPLNIŤ DAŇOVÉ PRIZNANIE TYPU A ZA ROK 2023

Fyzická osoba Valter Klaus pracoval v roku 2023 u zamestnávateľa na trvalý pracovný pomer. Zamestnávateľ mu vystavil potvrdenie o zdaniteľných príjmoch fyzickej osoby zo závislej činnosti, na základe ktorého si Valter urobí daňové priznanie typu A. Daňovník si uplatňuje daňový bonus na syna Jána, ktorý má 7 rokov. Valter si na portáli Finančného riaditeľstva SR našiel formulár Daňového priznania typu A a vypĺňa ho v elektronickom formulári, ktorý si po vyplnení vytlačí a odovzdá ho na príslušnom Daňovom úrade podľa miesta trvalého bydliska.

- Úhrn vyplatených a zdaniteľných príjmov v roku 2023 vo výške 12 000 €

- Zamestnávateľ za neho odviedol poistné na sociálne poistenie vo výške 1 128 € a na zdravotné poistenie 480 €

- Úhrn preddavkov na daň, ktoré zamestnávateľ zrazil Valterovi zo mzdy bol 1 039,14 €

- Valterovi bol mesačne priznaný daňový bonus na dieťa počas celého roka 2023

- Uplatňuje si nárok na daňový bonus na zaplatené úroky pri úveroch na bývanie, celková výška zaplatených úrokov bola za rok 2023 v sume 980 €. Dátum začatia úročenia úveru bolo od 01.02.2019.

Daňové priznanie k dani z príjmov fyzickej osoby typu A vyplní nasledovne:

- Prvá strana daňového priznania – znakom X označí daňové priznanie, vyplní DIČ (ak je fyzická osoba nepodnikateľ vyplní rodné číslo) a uvedenie rok, za ktorý sa podáva daňové priznanie – 2023.

- Oddiel Údaje o daňovníkovi – vyplní svoje osobné údaje ako je priezvisko, meno, titul, adresa trvalého pobytu.

- Oddiel– vyplní kontaktné údaje, a to telefónne číslo a e-mailovú adresu.

- ODDIEL – ÚDAJE NA UPLATNENIE ZNÍŽENIA ZÁKLADU DANE nakoľko pán Valter z príkladu poberá daňovú bonus na dieťa, vyplní údaje v riadku 31 – priezvisko a meno dieťaťa, rodné číslo dieťaťa, znakom X označí počet mesiacov 1-12 keďže si daňový bonus uplatňuje za celý rok 2023.

- IV. ODDIEL – ÚDAJE NA UPLATNENIE DAŇOVÉHO BONUSU NA ZAPLATENÉ ÚROKY (§ 33a zákona) nakoľko pán Valter z príkladu splnil podmienky na uplatnenie daňového bonusu na zaplatené úrok, tak znakom X zaškrtne riadok 33 uplatňovanie daňového bonusu na zaplatené úroky, uvedie na základe potvrdenia vystaveného bankou sumu zaplatených úrokov – 980,00 € a počet mesiacov, za ktoré platil úroky – 12 mesiacov.

- V. ODDIEL – VÝPOČET ZÁKLADU DANE Z PRÍJMOV ZO ZÁVISLEJ ČINNOSTI – Valter do riadku 34 uvedie všetky svoje príjmy z roku 2023, v našom prípade ide o sumu 12 000 €.

- Riadok 35 nevypĺňa, nakoľko Valter nemal v roku 2023 príjmy plynúce z dohôd o vykonaní práce.

- Riadok 36 vyplní sumou 1 608 €, čo predstavuje odvedenú čiastku za zdravotné aj za sociálne poistenie spolu. Do riadka 37 uvedie sumu 1 128 €, čo predstavuje odvedené poistné na sociálne poistenie a riadok 38 obsahuje odvedenú čiastku za zdravotné poistenie, v našom prípade je to suma 480 €.

- Riadok 39 zobrazuje základ dane, čiže celkové príjmy mínus zaplatené zdravotné a sociálne poistenie. V našom prípade tu pán Valter uvedie sumu 10 392 €.

- VI. ODDIEL – VÝPOČET DANE – v riadku 40, ktorý predstavuje zákonom stanovenú nezdaniteľnú časť. Keď do riadka klikneme dvakrát, formulár automaticky vyplní sumu tejto nezdaniteľnej časti, ktorá je pre rok 2023 v hodnote 4 922,84 €.

- Valter má na ňu nárok a zníži si tak svoj zistený základ dane. Riadky 41 a 42 ostanú prázdne.

- Riadok 43 bude obsahovať sumu 4 922,82 €. Rozdiel medzi jeho základom dane 10 392 € a výškou nezdaniteľnej časti predstavuje základ dane. V našom prípade teda sumu 5 469,18 € uvedie formulár automaticky do riadka 44.

- Výpočet dane: Riadok 44 Keďže príjem dosiahnutý počas roka 2023 nepresiahol hranicu 41 445, 46 €, základ dane znížený o nezdaniteľnú časť sa zdaní sadzbou dane z príjmov vo výške 19 %. Výška dane sa automaticky cez dvojklik zobrazí na riadka 45. V našom prípade je to 1 039,14 €.

- Riadok 56 sumou vypočítanej daňovej povinnosti 1 039,14 €.

Výpočet daňového bonusu 2023

- Riadok 57 Nárok na daňový bonus na dieťa si pána Valtér môže uplatniť, ak dosiahne potrebný čiastkový základ dane. Čiastkový základ dane za rok 2023 vypočíta nasledovne: základ dane z riadku 39 10 392 € vynásobí 20 % (Hranica pre DB pri 1 dieťati je 20 % z čiastkového základu dane, teda 2 078,40 € (10 392 x 0,2). Pán Valter má nárok na celú výšku daňového bonusu na dieťa nakoľko čiastkový základ dane nie je nižší ako hodnota daňového bonusu na rok 2023 vo výške 1 680 € (výška daňového bonusu 140 na mesiac), ktorý uvedenie v riadku 57. Pozor, výška daňového bonusu sa líši podľa veku dieťaťa (ak by jeho syn dovŕšil 18 rokov veku, tak ma nárok len 50 € za mesiac) .

- Riadok 59 bude obsahovať sumu 1 680 € nakoľko daňový bonus na dieťa mu bol priznaný a vyplatený zamestnávateľom v roku 2023.

- Riadok 63 Valter vyplní v sume 400 € nakoľko si uplatňuje nárok na daňový bonus na zaplatené úroky na hypotéke. Ďalej vyplní riadok 66 a v riadku 67 bude suma 400 €, ktorú je správa dane povinný poukázať pánovi Valterovi.

- Sumu preddavkov na daň, ktoré vpisuje do riadka 69, získa z potvrdenia o príjmoch, ktoré Valterovi vystavil zamestnávateľ. Valter v roku 2023 zaplatil preddavky na daň vo výške 1 039,14 €.

- Riadok 71 resp. 72 nám vypočíta formulár sám. V našom príklade Valterovi nevyšiel ani preplatok ani nedoplatok nakoľko zaplatil preddavky na daň v rovnakej výške ako mu vyšla daňová povinnosť. Daňový bonus mu zamestnávateľ rovnako uplatnil v zákonom stanovenej výške. Valterovi ale vznikol nárok na vrátenie zaplatených úrokov na bývanie (riadok 67), ktoré mu správca dane vráti.

- VIII. ODDIEL – VYHLÁSENIE o poukázaní podielu zaplatenej dane z príjmov fyzickej osoby – Valter má záujem poukázať 2 % zo zaplatenej dane občianskemu združeniu s názvom „ŽIAROVKA POMOCI“. V tom prípade je potrebné, aby vyplnil identifikačné údaje združenia v oddieli VIII.. Môže tiež zaškrtnúť políčko, že súhlasí so zaslaním svojich údajov tomuto združeniu. Nesmie zabudnúť na podpis v tomto oddieli.

- V riadka 87 uvedie počet príloh, ktoré sú prílohou daňového priznania. V tomto prípade treba priložiť kópiu potvrdenia o zdaniteľných príjmoch od zamestnávateľa, u ktorého pracoval a kópiu rodného listu dieťaťa.

- XI. ODDIEL – ŽIADOSŤ O VYPLATENIE DAŇOVÉHO BONUSU, O VRÁTENIE DAŇOVÉHO PREPLATKU ALEBO VYPLATENIE ZAMESTNANECKEJ PRÉMIE – Valter musí znakom X uviesť akou formou chce daňový bonus vrátiť. Môže si zvoliť, či mu daňový úrad pošle poštovú poukážku alebo mu preplatok odošle na bankový účet. V prípade bankového účtu musí vyplniť číslo účtu vo formáte IBAN.

- Pred odoslaním daňového priznania na príslušný daňový úrad nesmie Valter zabudnúť na dátum a podpis v oddieli X. a v jeho prípade aj v oddieli XI., pretože žiada správcu dane o vrátenie daňového bonusu na zaplatené úroky.