Partnerka poradenskej spoločnosti Atlas Group Ina Bečková Kováčová pripravila prehľad 5 najčastejších problémov, s ktorými sa podnikatelia – investori najčastejšie stretávajú v oblasti zdaňovania príjmov z investícií.

1. AKO VYPLNIŤ DAŇOVÉ PRIZNANIE PRI NÁKUPOCH INVESTIČNÝCH PRODUKTOV A VYUŽITÍ INVESTIČNÝCH SLUŽIEB?

Investovanie do rôznych finančných nástrojov a investičných služieb sa stáva čoraz zaujímavejšie a dostupnejšie z hľadiska nižšej hodnoty prvotnej investície. V roku 2022 investori vyberali investičné stratégie z dôvodu zamedzenia vysokých inflačných dopadov. Investor by mal pri výbere svojej investičnej stratégie a vytváraní svojho investičného portfólia poznať daňové a odvodové povinnosti, ktoré mu z týchto príjmov vzniknú.

Daňové a odvodové zaťaženie z investícií sa líši v závislosti od druhu investície, pre ktorú sa investor rozhodne t.j o aké podkladové aktívum ide – akcie, dlhopisy, podielové fondy, ETF fondy, futures, forwardy, investične certifikáty, termínované vklady a kryptomeny. Zároveň je rozdiel, v akom postavení daňového subjektu sa investor rozhodne investovať, teda či bude investovať ako fyzická osoba – nepodnikateľ alebo ako podnikateľ, či už ako SZČO alebo s.r.o.

Najčastejšie sa v praxi stretávame s tým, že investori investujú svoje už raz zdanené peniaze získané z inej činnosti, akou je napríklad podnikanie, alebo formy úspor domácnosti nepremietnuté do spotreby. Preto otázka, či bude investor investovať inak ako fyzická osoba sa otvára až v prípade, ak plánovaná investovaná čiastka a uvažované výnosy z investícií sú vyššie.

Celá problematika zdaňovania investícií, alebo inak povedané zdaňovanie príjmov z kapitálového majetku, je spájaná s viacerými nejasnosťami a hlavne s nesprávnou interpretáciou daňového práva v praxi.

Na to, aby bolo možné správne uplatniť daňový a odvodový režim, je potrebné presne vedieť nasledovné:

- Aký druh investičného nástroja resp. investičnej služby si investor zaobstaral

- Čo je jeho podkladové aktívum

- Kto je emitentom

- Aké výnosy z investície plynú a kedy

- Aký investičný nástroj investor drží

Vývoj daňovej legislatívy od roku 2024 by mal viesť k znižovaniu daňovo-odvodového zaťaženie v súvislosti s predajom virtuálnych mien. Tým by sa malo zjednodušiť ich používanie v bežnom živote, uľahčiť investovanie a sporenie bežným občanom, a to aj v rámci dlhodobého investičného sporenia, a zároveň by sa mala odstrániť diskriminácia tuzemských správcovských spoločností a diskriminácia cenných papierov, ktoré nie sú prijaté na obchodovanie na regulovanom alebo na obdobnom zahraničnom regulovanom trhu.

V prípade, ak je investícia vedená v inej mene ako je EUR, je potrebné riešiť aj otázku kurzových prepočtov. Pri vyplnení daňového priznania za rok 2023 odporúčame identifikovať všetky príjmy, správne ich priradiť v zmysle platného predpisu, uplatniť všetky dostupné preukázateľne vynaložené výdavky na získanie investícií a aplikovať možné oslobodenia príjmov, pri splnení časových a obsahových podmienok.

Zdaňovanie investícií

Spôsob zdaňovania investícií je dvojaký. Stretávame sa so zdaňovaním investičných príjmov prostredníctvom zrážkovej dane, čo je tzv. zdaňovanie pri zdroji. To znamená, že daňovú povinnosť odvedie ten, kto vypláca príjem z investícií investorovi. Najčastejšie sú to obchodníci s cennými papiermi alebo banky. Zrážková daň sa uplatňuje len v prípade, ak tieto príjmy plynú zo Slovenska. V druhom prípade musí investor podať daňové priznanie, kde vysporiada svoju daňovú povinnosť. Investor by mal pri príprave daňového priznania presne vedieť, o aké druhy príjmov ide, aké výdavky si môže odpočítať a či má možnosť uplatniť si oslobodenie z príjmov.

Príjmy z investícií sú označované ako pasívne príjmy. Nie sú to príjmy z výkonu aktívnej činnosti daňového subjektu, akými sú napríklad zamestnanie alebo podnikateľská činnosť. Preto pri výpočte základu dane z takýchto príjmov nie je možné odpočítať nezdaniteľnú časť základu dane. Výdavky súvisiace s tými príjmami sa uznávajú len do výšky príjmov. Inak povedané – nemôže vzniknúť strata z investovania, ktorá by sa mohla následne započítať v ďalšom roku.

Vo všeobecnosti je možné tvrdiť, že investor sa stretáva s dvoma kategóriami príjmov. Prvú kategóriu tvoria príjmy plynúce počas doby držby investície v investičnom portfóliu – výnosy a úroky z cenných papierov, dividendy z akcií alebo obchodovanie s menovými pármi. Druhou kategóriou príjmov sú prípady prevodu alebo predaja investície z portfólia – predaj cenného papiera, prevod podielového listu, prevod opcie alebo akcie.

Niektoré druhy príjmov z investovania podliehajú aj zdravotnému odvodu, ktorý je možné následne uplatniť ako daňový výdavok v daňovom priznaní v nasledujúcom období. Pre komplexnosť jednotlivých príjmov uvádzam nižšie tabuľku s prehľadom najčastejšie sa vyskytujúcich príjmov z investovania.

2. AKÁ SADZBA DANE PLATÍ PRI ZDAŇOVANÍ INVESTÍCIÍ?

V roku 2016 sa v daňovom práve zaviedol osobitný základ dane pre príjmy z kapitálového majetku podľa § 7 zákona o dani z príjmov. Všetky tieto príjmy sa zdaňujú sadzbou 19% bez ohľadu na to, či tieto príjmy prichádzajú zo zahraničia alebo zo Slovenska. Spadajú sem napríklad:

- Úroky a ostatné výnosy z cenných papierov a dlhopisov

- Výnosy a úroky z vkladov na vkladných knižkách a bankových účtoch

- Plnenia z poistení na prípad dožitia určitého veku

- Príjmy z vyplatenie podielových listov

Nie všetky príjmy z investovania sú však súčasťou len tohto osobitného základu dane. Niektoré investičné príjmy patria do výpočtu čiastkového základu dane s názvom ostatné príjmy podľa § 8 zákona o dani z príjmov. Do tejto časti zahŕňame napr.:

- Príjmy z derivátových operácií (forexové, spotové obchody a futures)

- Príjmy z prevodu opcií

- Príjmy z predaja cenných papierov (ETF, ETC a dlhopisy pred dobou splatnosti)

- Prevod podielových listov

- Príjem z predaja virtuálnej meny

Ostatné príjmy podľa § 8 zákona o dani z príjmov sú zdaňované sadzbou 19 a 25 %, pričom 25%-ná sadzba sa použije na základ dane vyšší ako je 176,8 násobku platného životného minima vyhláseného v danom roku.

Novela zákona o dani z príjmov od roku 2024 rozšírila možnosti uplatnenia oslobodenia príjmov z predaja cenných papierov, ktoré nie sú prijaté na obchodovanie na regulovanom alebo na obdobnom zahraničnom regulovanom trhu v prípade predaja po 3 rokoch od ich nadobudnutia. Uvedené oslobodenie je možné aplikovať na cenné papiere nadobudnuté po 31. 12. 2023.

Už vyššie spomínaná novela zákona o dani z príjmov rozširuje osobitný základ dane pre predaj virtuálnej meny a tým znižuje daňové zaťaženie. Uvedený osobitný základ dane sa môže použiť v prípade, ak sú splnené podmienky, ktoré uvádzame v článku nižšie.

3. KTORÉ PRÍJMY Z INVESTÍCIÍ SÚ NAJVIAC DAŇOVO ZAŤAŽENÉ?

Najviac daňovo a odvodovo zaťažené sú investície, ktoré spadajú do ostatných príjmov podľa § 8 zákona o dani z príjmov. Tieto príjmy sa zdaňujú sadzbou 19 a 25%. Daný príjem podlieha aj zdravotnému odvodu. V tejto súvislosti je potrebné povedať, že dôležité je sledovať, aké daňové výdavky si môže investor k danému príjmu uplatniť.

Určenie daňového režimu a správne vyplnenie daňového priznania pri sústave cenných papierov či iných investičných služieb sú celkovo zložitejšia problematika. A to nielen z pohľadu určenia príjmov, ale aj z pohľadu využitia všetkých zákonných práv, ktoré investorovi vznikajú. ATLAS Group má bohaté skúsenosti s daňovým poradenstvom a plánovaním v súvislosti s investičnými produktami. Správne nastavenie daňového režimu pri investovaní je dôležité kritérium pri rozhodovaní sa o investičných službách a zostavení investičného portfólia každého väčšieho investora.

4. ZDANENIE PRÍJMOV Z PREVODU CENNÝCH PAPIEROV A PRÍJMY Z PREVODU OPCIÍ. AKÉ PRAVIDLÁ PRI NICH PLATIA A NA ČO BY SOM SI MAL DAŤ POZOR, AK SOM MAL TAKÝTO PRÍJEM VLANI?

Príjem z prevodu cenných papierov a príjem z prevodu opcií zatrieďujeme do ostatných príjmov v § 8 zákona o dani z príjmov.

- V prípade prevodu cenných papierov konkrétne ide o § 8 ods. 1 písm. e) zákona o dani z príjmov. Môže napríklad ísť o dlhopisy, zmenky, akcie a ETF fondy. Pri tomto druhu príjmu je investor povinný podať daňové priznanie a vysporiadať si svoje daňové povinnosti. K tomuto príjmu prináležia aj výdavky, po ktorých uplatnení si investor vypočíta svoj daňový základ, z ktorého odvedie daň. Ako výdavok si investor môže uplatniť výdavky spojené s obstaraním a predajom cenného papiera (vrátane opcie k cennému papieru), ďalej si môže odpočítať výdavky na zaplatené zdravotné poistenie. V prípade príjmov z predaja cenných papierov je možné uplatniť si oslobodenie daného príjmu v celej výške, ak bol cenný papier obchodovaný na regulovanom trhu a investor tento cenný papier vlastnil viac ako jeden rok. Tieto dve podmienky musia byť plnené súčasne. V takomto prípade nevznikajú investorovi žiadne daňové ani odvodové povinnosti.

- Príjem z prevodu opcie je v zmysle § 8 ods. 1 písm. d) zákona o dani z príjmov zaradený do ostatných príjmov. Rovnako ako pri príjmoch z prevodu cenného papiera je investor povinný podať daňové priznanie, v ktorom uvedie daný príjem a bude si môcť uplatniť výdavky k tomuto príjmu. Výdavkami v tomto prípade sú obstarávacia cena opcie, resp. opčná prémia, poplatky súvisiace s nákupom a predajom opcie a zaplatené odvody do zdravotnej poisťovne. Pri tomto príjme si investor bude môcť ešte uplatniť oslobodenie vo výške 500 EUR v zmysle § 9 ods. 1 písm. i) v súvislosti s ostatnými príjmami v rámci daňového priznania.

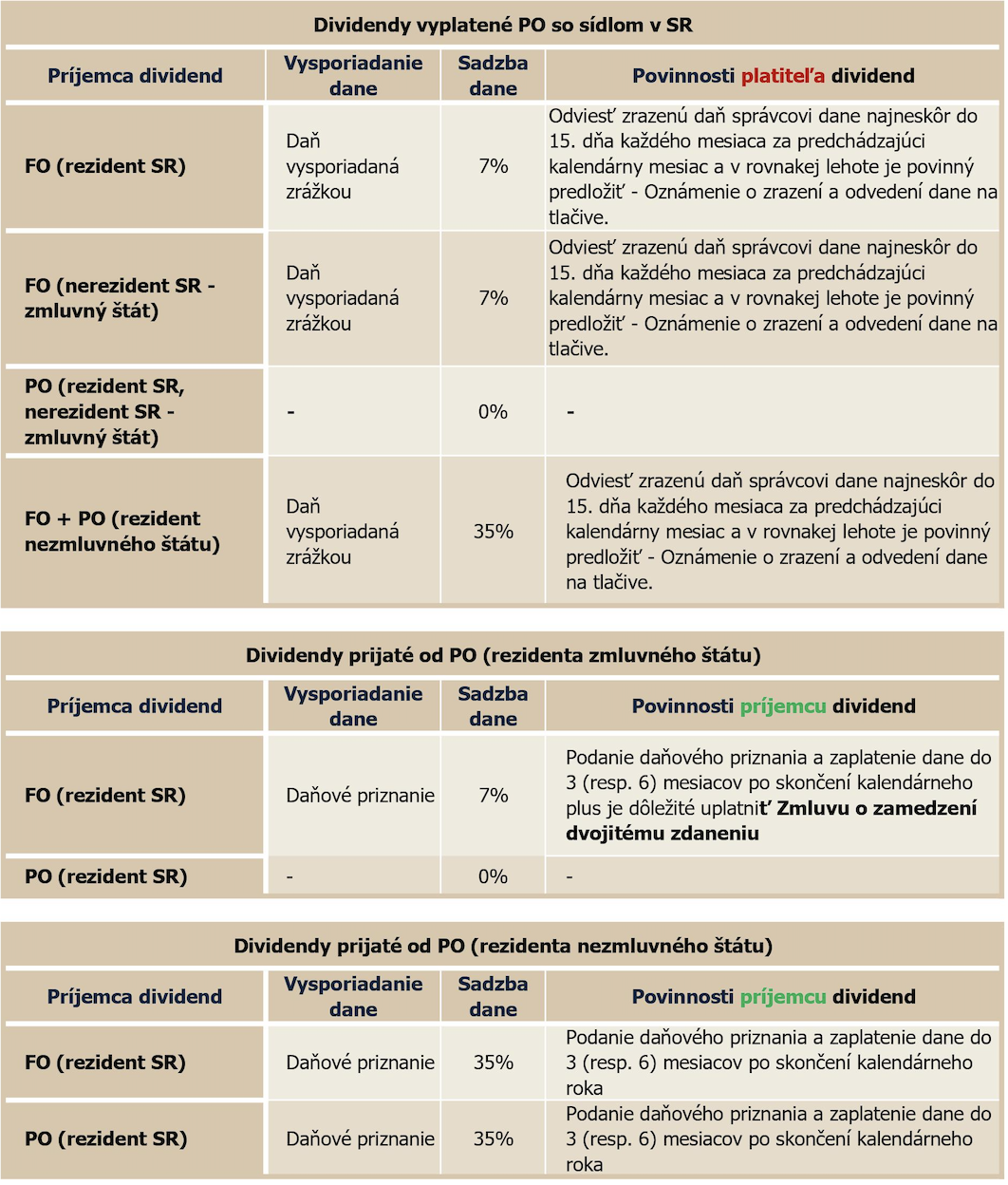

5. PRÍJEM Z VYPLATENÝCH DIVIDEND

Problematika dividend a ich zdaňovanie sa od roku 1993 zmenila niekoľkokrát. Dokonca bolo obdobie, kedy dividendy, resp. podiely na zisku neboli predmetom dane. Aktuálne od roku 2017 je výplata podielu na zisku, resp. dividenda zaťažená 7% zrážkovou daňou, ktorú odvedie spoločnosť, ktorá výplatu dividend realizuje.

Pri cenných papieroch je potrebné presne definovať, o aké podkladové aktívum ide:

- O majetkové akcie, z ktorých príjem je realizovaný výplatou dividend

- Dlhové cenné papiere, kde býva vopred definovaný výnos na základe stanovaných parametrov

Pri majetkových akciách držaných od zahraničného emitenta, ktorý realizuje vyplatenie podielu na zisku, alebo obdobný druh peňažných požitkov, ktoré súvisia s držbou akcie, je potrebné sledovať Zmluvy o zamedzení dvojitého zdanenia (ďalej už len ZDZ).

V zmysle danej ZDZ je rozdelené právo zdaniť daný príjem medzi dva zmluvné štáty. Ak investor dosahuje príjem od zahraničného emitenta, je potrebné uviesť koncept „skutočného vlastníka“ – pri aplikácii zmluvy sa uvádza bydlisko investora. V zmysle uvedeného konceptu sa môže aplikovať ZDZ a zamedziť dvojitému zdaneniu uvedeného príjmu z držby majetkových akcií. V praxi môžu nastať problémy v preukázaní konceptu skutočného vlastníka príjmu a okamžitého príjemcu príjmu, čo je spravidla sprostredkovateľ príjmu, napríklad Obchodník s CP.

6. VIRTUÁLNA MENA OD ROKU 2024

K problematike virtuálnej meny je potrebné na úvod povedať, že už od roku 2018 máme metodické usmernenie vydané ministerstvom financií SR, ktoré nám definuje, čo je príjem z predaja virtuálnej meny a ako sa virtuálna mena oceňuje a eviduje. Ide o zdaniteľný príjem, ktorý nie je od dane oslobodený.

Hlavným cieľom novely je znížiť daňovo-odvodovú záťaž pri predaji virtuálnych mien v prospech daňovníka a zjednodušiť ich používanie v bežnom živote. Novela zákona nám prinesie:

- Vymedzenie nových základných pojmov ako virtuálna mena, stablecoin, staking, ktoré v zákone o dani z príjmov neboli definované

- Zmenu definície predaja virtuálnej meny

- Zmenu v spôsobe zdaňovania virtuálnej meny

- Nové vymedzenie oslobodenia príjmu z predaja virtuálnej meny

Daňový dopad na príjmy z investícií

Daňový dopad na príjmy z investícií je rôzny. Z pozície investorov, ako aj obchodníkov s cennými papiermi, je vnímaná nespravodlivosť v rozdielnom daňovom a odvodovom dopade na rôzne druhy finančných nástrojov ponúkaných na obchodovanie. Základná sústava finančných nástrojov sa priamo nezrkadlí v daňovom práve, nedefinujú, resp. presne nevymedzujú všetky druhy investičných produktov a výnosov z nich, čo vedie k právnej neistote investora a vytvára priestor na rôzne špekulácie.

Vyplňovanie daňového priznania za roku 2024 bude pre investorov určite príjemnejšie, nakoľko schválené zmeny Zákona o dani z príjmov predstavujú signál pre posun dopredu a pozitívnu motiváciu investorov aj bežných občanov.

Ing. Ina Kováčová Bečková, PhD.

Partner | Tax Advisor

ATLAS Group®

KTO JE INA KOVÁČOVÁ BEČKOVÁ

Ina pôsobí v oblasti daňového poradenstva od roku 2005. Je členkou Slovenskej komory daňových poradcov, kde pôsobí v metodicko-legislatívnej komisii pre daň z príjmov právnických osôb a komisii pre DPH. Je členkou akreditačnej komisie a členkou programovej rady pre vnútorný systém zabezpečenia kvality vysokoškolského vzdelávania na Ekonomickej univerzite v Bratislave.

Klientom poskytuje poradenstvo v oblasti daňovej obhajoby, správy daní a nastavovaní daňových procesov. Klientov obhajuje aj v daňových konaniach. Je expertkou v oblasti priamych zahraničných investícií.